- 日本の給与水準ってそもそもどのくらい?

- 資産の増加はどんな感じ?

- どんな生活をして到達した?

- 資産が増えたポイント4選

私自身、そこまで高くない給与水準で働いております。

(タイトルに書いてますが、現在の手取り額は24万円です。(別途ボーナスあり))

そんな自分でも、“世帯で”2000万円の金融資産を達成することができました!

「どんな切り詰め方をしたんだ?!」、「親のおかげだろ」など、いろんな憶測があるとおもいますが

どんな生活をしてそこまで到達できたのかお伝えしていきたいと思います!

そこまで爆稼ぎしたりする天才ではなく、どこにでもいるサラリーマンの実体験ベースになりますので

かなり再現性は高いのではないかと思います。

この記事にある情報が少しでもお役に立てればうれしいです!

日本の給与水準ってそもそもどのくらい?

日本の給与であまり明るい話は聞きませんが、そもそもご自身がどのくらいなのか気になりますよね?

人と比べてどうこうという訳ではありませんが、今後のキャリアアップなどの指標になるかもしれませんので

ぜひ見てみてください!

まず給与と給料の違いを解説

ここでは、簡単に説明させていただきますね。(おおむねご存じの方は飛ばしてください!)

・給与:会社から支払われるすべての金銭(住宅手当や交通費、残業代なども含む)

・給料:上記の手当等を除いた基本給

・手取り:「給与」からもろもろの経費(税金や保険料など)を差し引いた金額

給料(=基本給)が同じでも、手当が違えば給与に差が出るし、扶養家族の有無で手取り額も差が出ます。

ちなみに、手取り額は、ざっくり給与の80%くらいで計算できます。

なんだかめんどくさいですが、なんとなくでいいので言葉の定義を共通認識とさせてください!笑

平均給与は443万円

では、データをもとに具体的な数字を見ていきましょう!

・平均給与:443万円(男性545万円、女性302万円)

・平均年齢:46.9歳(男性46.9歳、女性46.8歳)

・給与所得者数:5,270万人 (一年を通じて勤務した給与所得者数)

となっており、男性と女性とで差はあるものの平均給与は443万円となっていました。

さきほども定義づけさせていただいたように、「給与」になるので

手取りをざっくり給与の80%で考えると、約354万円(男性436万円、女性241万円)となりそうです。

これを、12か月で割ってひと月あたりの手取り月収をだすと、約29.5万円となります。

※最後の手取り月収は、あくまで簡単に計算した目安になります!

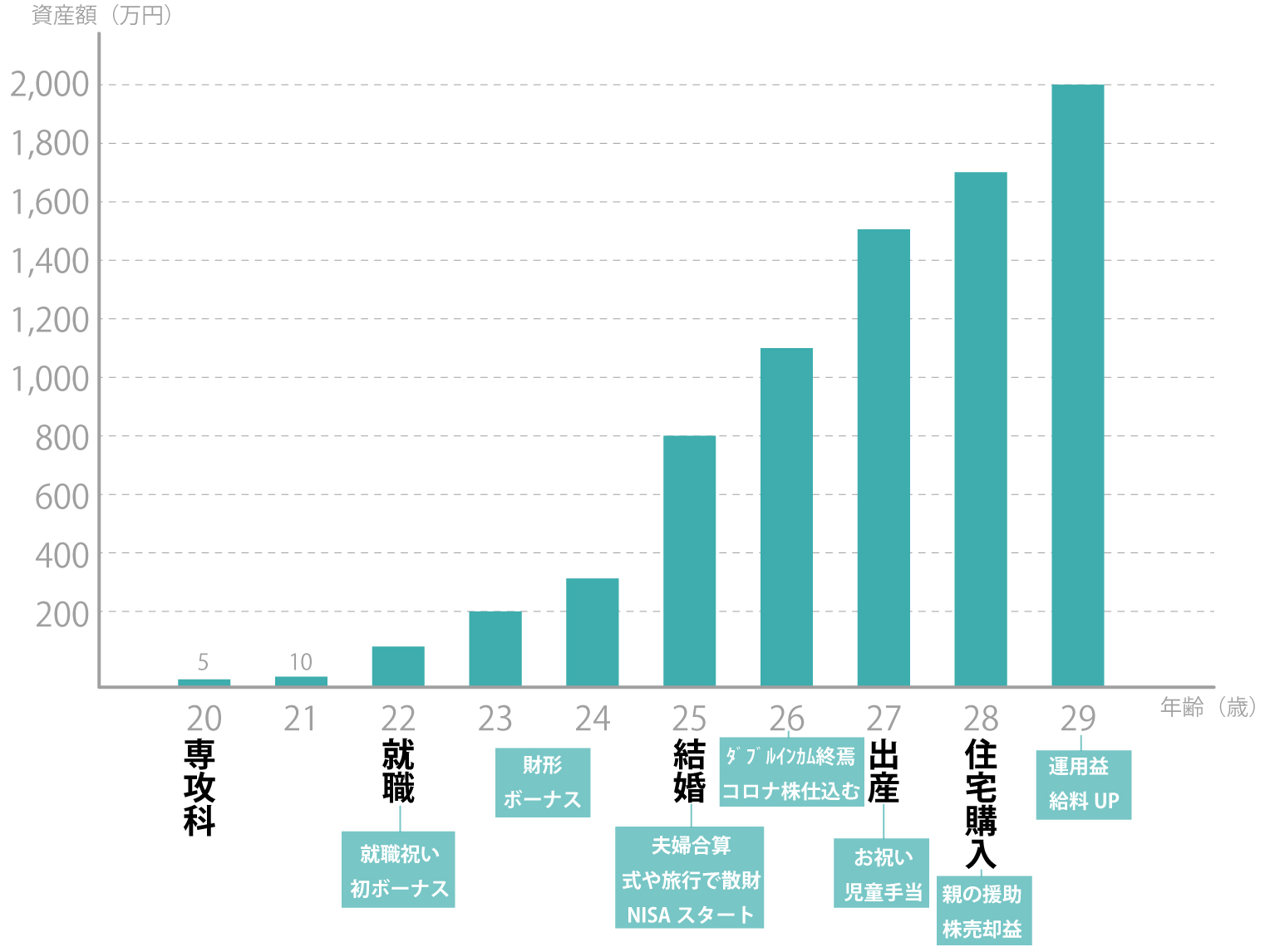

資産はどのように増加した?

資産推移

では、資産推移のグラフをご覧ください。

詳細は把握していないので、ざっくりした資産推移になりますがイメージができると思います!

(自分の通帳などを振り返ってみました。笑)

結婚後は世帯の合算を資産としているので、とりわけ増加しております。

その他、実はこんな積立をおばあちゃんがしていたなどの援助的なお金を、お金がかかる時期にもらったりして

ジリ貧にならずに、世帯の資産をほどよく保つことができました!

ちなみに資産の増加は、一般的に以下のような式で表せます。

貯蓄×運用利回り(%)=資産

大事になってくる貯蓄の項目さらに分解して式で表すと、

収入ー支出=貯蓄

当たり前かもしれませんが、収入から支出を引いた残りがあれば黒字、なければ赤字です。

また貯蓄を黒字にするだけでなく、貯蓄を投資資金に回し、運用することで資産の最大化を図ります。

※あくまで投資はリスクとリターンがあるので、マイナスになるリスクもあります。

リスク許容度を考えて投資に回す資金を考えていきましょう!

ターニングポイント

ライフステージごとで資産推移に大きな変動が生じたので、そのポイントを以下でまとめています。

●就職前(散財に明け暮れる)

●就職後(貯蓄を知る)

就職後は、かなり結婚を意識し始めたのでお金について情報を集め始めました。

そうした中で、財形貯蓄や積立NISAに出会い、強制的に手取り額がから引くことによって

かなり使えるお金は減りましたが、予算組みやお金の使い方がよくなっていきました。

しかし手取り月収も少なかったですし、そこまで資産を爆増することはなかったです。

ただ、ここで集めて得たお金の情報は確実にお金を「貯める力」の基礎となっており、かなり重要な期間だったなと思っています。

●結婚後(運用利回りを知る)

結婚すると、世帯で合算になるので一気に増えました。

また、子無しの共働き期間もあったので結婚後数年は資産が爆増しました。

共働き期間もお金の使い方は、基本私の手取り額で過ごし(家賃、光熱費、食費、積立NISA等)

妻の収入とボーナスは丸々貯蓄に回しておりました。

そんなときに、コロナがあり株式投資やFIREが注目されていて、思い切ってはじめてみました。

30歳を目前に2000万円を達成できたのは、間違いなくここでリスクをとれたことが大きいです!

コロナショックで恐る恐る買った株が値上がりし、資産を大きく増加させることになったからです。

また、リベ大(両学長)にも出会い、金融リテラシーもグッとあがりかなりお金の考え方を整理することができました。

リスク許容度は人によって違いますが、これからの時代資本主義が続く限り、資産運用は人生の要になってくるかもしれません。

どんな生活をして達成した?

基本戦略

マインド

資産を増加するポイント4選!

貯めるための基本的な考え方を知りたい! 資産を増加させる方法を知りたい! その方法のメリット&デメリットは? 悩みを抱える人 資産を堅実に増やしたいけど、どんな方法が効果的なんだろう? […]

奨学金がなかった

家賃を抑えていた

親の援助があった

やっぱり、お金の面は親がかなり大きいと思います。

さきほども話したように、奨学金を借りずに社会に送りだしてくれた両親はすごいし

さらに人生のターニングポイントである、結婚式や、出産、住宅購入などの際に

いろんなものを購入してくれたりしてくれました。

また、家を出てからも実家とはずっと近い距離なのでなにかと頼ったり、食料をいただいたりして

ストレスなくすごすことができました。

正直、精神面の支えとしてはこれがかなり大きいです。

いろんな家庭の事情があったりするので、なかなか一概にできることではないかもしれませんが

あれば、かなり助かるというのだけ伝えたかったです!

投資(積立NISA)に早い段階で興味を持ってはじめてみた

まとめ

今回は平均給与のサラリーマンが世帯資産2000万円に到達した話を書かせていただきました。

この記事のポイントは以下の通りです。

- 資産の増加決め手は、貯蓄率!

- ストレスフリーに貯蓄をできる仕組みづくりが大切!

- 資産が増加するポイントは人それぞれ。

個人的には、貯蓄ができる仕組みづくりをして、時間をかければ

手取りが少なくても資産3000万はいくと考えています。

3000万円あれば、サイドFIREする人もいるのでかなりお金の不安はなくなる水準です。

ただ、だれかと比べてしまうのが人間なので、欲をかいて失敗してしまったりするんですけどね・・・笑

新築マンションを買ったメリット&デメリットは? ざっくり費用感は? 新築買っても生活ってできる? Taican 賃貸派VS持ち家派があるように、新築購入をするかどうかはかなり迷いました。大きい[…]