- 年収500万円の生活感がわかる

- 年収500万円前後の住宅ローン借り入れ額目安がわかる

- リアルな住宅ローン戦略情報がわかる

結論を先にお伝えすると、「年収500万前後でもそこそこ選択肢がある」ということです。

住宅購入の際には、不動産会社などと営業トークも交えながら検討を進めるので、金額に対する感覚や気持ちがあいまいになったりしてきます。

そうなると、人生で大きな買い物なはずなのに、よく検討しなかったり、あとで後悔するようなことが起こってしまいます。

特に、住宅ローンの返済面ではかなり慎重に考えないと、せっかく家族の幸せのために買った家なのに、逆に家族の生活を苦しくすることだってあり得ます。

そこで今回は、年収500万円の一般的なローン戦略と私のリアルな判断を書いていこうと思います!

この記事にある情報が少しでもお役に立てればうれしいです!

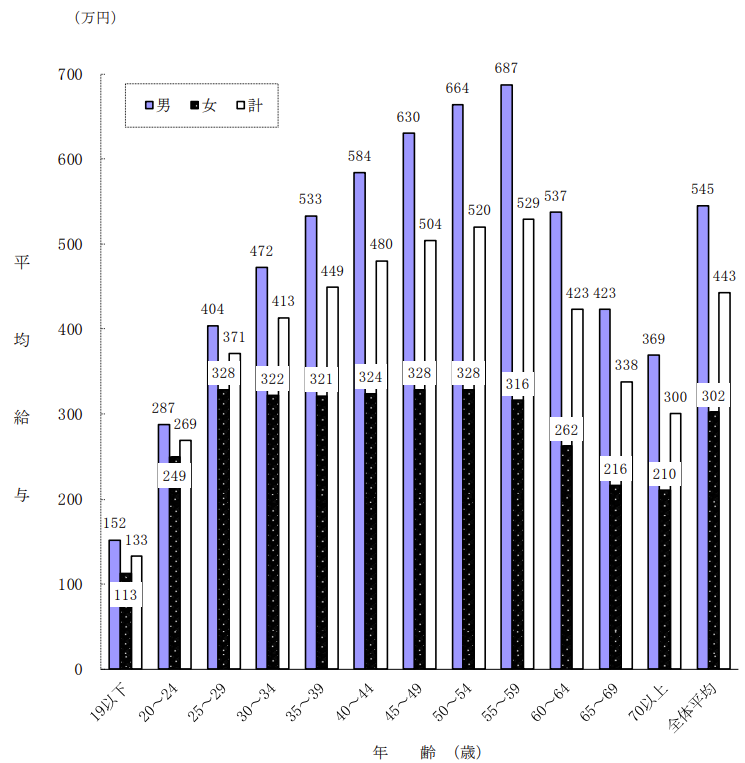

年収500万円前後ってどんな感じ?

日々の生活で使えるお金はどのくらいなのか

では、年収500万円が使える日々の「手取り額」を計算していきましょう。

手取り額を強調しているのは、月収で考えるのではなく、可処分所得である手取り額で予算を考えないと住宅ローン破綻するかもしれないからです。

さて、手取り年収は家族構成等でも変化しますがざっくり75%ほどが手取りになるので、およそ380万円となります。

月額でいくと、ボーナスが4か月分もらっていると仮定すると16か月(12か月+4か月)で割ってみます。

380万円÷16か月=約24万円

ということで、月に24万円が使えることになります。

これは、まさに自分がその位ですごしているので、リアルとも合致している計算となっております!

家族がいて1馬力ですが、積立NISAを月満額投資できるほどの生活は可能です。ただ、車などの出費はないので生活のレベルはその人の生活スタイルによるので参考までに。

貯めるための基本的な考え方を知りたい! 資産を増加させる方法を知りたい! その方法のメリット&デメリットは? 悩みを抱える人 資産を堅実に増やしたいけど、どんな方法が効果的なんだろう? […]

住宅ローンは組めるのか

年収500万円だと住宅ローンは十分組めます。

さきほども計算したように、年収500万円だと手取り額もそこそこあり、銀行が融資可否を判断するバッファー(余裕)がしっかりとあるため住宅ローンが組めることになります!

ちなみに、自分が借り入れする際に銀行員の人から伺った情報によると・・・・

借入額については、一般的にはおおよそ年収の約8倍である4000万円までは借りれるとのことでした!

限度でいうと、一般的に年収の10倍までの5000万円までくらいが目安になります。

(フラット35の金利1.18%で計算するとだいたい5000万円くらいの借り入れになるので妥当だとわかります)

限度額については、会社の与信(安定)度合いによって変わってきます。自分の会社は上場はしていませんが無借金経営をしていたり、財務体質が安定しているので銀行としてはいいお客さんになります。なので、判定された資料をこっそり見せてもらうとかなりの限度額まで可能でした。笑

年収500万円前後の住宅ローン戦略

結論としては、借入額を年収の5~6倍くらいを目安にし、変動金利でボーナス返済なしで返済計画を組むです!

簡単に言い換えると「無理せず、低い金利で借りましょう」って感じでしょうか。

では、年収500万円の住宅ローン戦略を見ていきましょう!

※前提条件:地方都市住み、一馬力での考え方になります。

住宅ローンの借入額の目安

●資産性

これを大事にするなら、4000~5000万円ほどになります。

家を買う際はまずここを大事にするほうがいいと言われていますが、資産性のある物件は高い傾向にあります。

ただ、そういった物件は一般人にはなかなかでませんが、出たときは高い借入額でも買うべきだと思っています。

素人には目利きが難しいですが、マンションや立地がよければ大きくは間違えないです。

●貯蓄性

こちらを大事にする場合は、2500~3000万円くらいが目安になります!

これだと年収の5~6倍で、手取り額の1/3くらいに返済額がおさまるので教育費の積立や投資などに回しやすい予算組ができます。(金利にもよります)

ちなみに自分の場合は、貯蓄性を重視しました。資産性も大事にしたかったのですが、一般人がいい物件を探すのはなかなか難しいなと感じたからです。

返済目安

金利タイプ

リアルな戦略

●資産性 VS 貯蓄性

これは、さきほども書いたように貯蓄性を選びました。

理由は、一般人が資産性を見極められないと思ったし、いい物件に巡り合える確率が低いと考えたからです。

だからといって、資産性も捨てたくはなかったので、いざとなれば売りやすいマンションにしました。

●変動金利 VS 固定金利

最初から変動金利を軸に考えていました!

しかし、将来の設計がしやすい固定も選択肢にありました。

そんな中変動金利に決めた理由は、二つあります。

①変動金利の金利が上がっても、貯蓄があれば返済をコントロールできるから

②借り入れから最初10年を低金利で借りられれば、急激に金利が上がっても利息の大半を払えているから

これらの理由から、変動金利に踏み切りました。

●その他

自分の場合は、親族にハウスメーカー関係者がいたので少し割引があったのも決めてになりました!

大きな買い物なので、少しの割引率でも大きな金額になります。

また、新築の場合は鍵を開けた瞬間に価値が2割下がると言われています。

これをちょっとでも損しないために、また職場や駅に近いのもあって決めました。

まとめ

今回は年収500万円前後の住宅ローンにまつわる話をご紹介を書かせていただきました。

この記事のポイントは以下の通りです。

- 年収500万円は日本ではそこそこもらえている!

- 住宅ローンは十分組める!

- 借入する場合は、なにを大切にするかがポイント!

自分の考えも書かせていただきました。

日本で家を買うと大半は損をするようなことがよく言われています。

ただ、家を買うと快適さや心の安定は確かに手に入れられます。そうした目に見えないプライスレスな部分も含めるとすぐに欲しくなります。

しかし、やはり間違った判断をしすぎると自分の首を絞めることになります。

なので、最低限の知識や考え方は持った状態で住宅ローンを組んで買うのがいいです。

大きな買い物なので、しっかり準備と対策をして踏み切っていきましょう!